Alors que le secteur traditionnel de la finance se remet, le marché des cryptomonnaies reste dans les profondeurs d’un marché baissier. Le PDG de BlackRock, Larry Fink, prévoit que la tokenisation d’actifs réels (RWAs) pourrait multiplier par 42 la taille de cette opportunité d’ici sept ans !

Dans un contexte où la finance traditionnelle (TradFi) subit des transformations, l’attention se tourne vers les actifs tokenisés. Les enthousiastes des RWAs soutiennent longtemps l’idée qu’un marché haussier piloté par la tokenisation est imminent. Cependant, jusqu’à récemment, la montée de ce secteur dans le monde de la crypto a été timide.

Des plateformes comme RealT et Centrifuge ont réussi à créer des représentations on-chain d’actifs réels, mais elles ont eu du mal à attirer des marchés d’une taille significative. Les institutions TradFi, qui ont les compétences pour évaluer ces projets, restent prudentes face à des incertitudes réglementaires. L’opacité de la nature off-chain et le faible rendement de ces produits découragent également les acteurs traditionnels de la crypto.

La tokenisation a longtemps progressé lentement, mais l’émergence des bons du trésor US apparaît comme une solution potentielle pour catalyser une adoption massive. Cet article explore comment MakerDAO agit en tant qu’étude de cas pour défendre la thèse optimiste liée à l’on-chain des bons du trésor US et pourquoi les produits financiers dérivés des dettes de l’État américain pourraient être la clé d’une adoption accrue des RWAs.

🏦 Le parcours de MakerDAO avec les RWAs

MakerDAO is a pioneer in the integration of real world assets. Sa stablecoin, DAI, a été partiellement garantie par les RWAs depuis avril 2021. Dans ses débuts, Maker a acquis des RWAs grâce à des accords de crédit sur mesure. Toutefois, le protocole a vite compris les limites de ces dispositifs.

Les crédits personnalisés sont difficiles à mettre à l’échelle et comportent un risque élevé, chaque prêt nécessitant une diligence raisonnable longue et étant adossé à des actifs relativement illiquides. Pour réduire ces risques, Maker a décidé de devenir un prêteur de l’État américain.

La première initiative de Maker, Monetalis Clydesdale, cherche à générer des rendements en investissant dans des fonds cotés en bourse des bons du trésor US. Cela a été suivi par le BlockTower Andromeda et un vault dédié à aider à redistribuer une partie du rendement obtenu. Ces mécanismes ont enfin permis à Maker d’activer ses stablecoins inactifs en les allouant aux RWAs de manière significative.

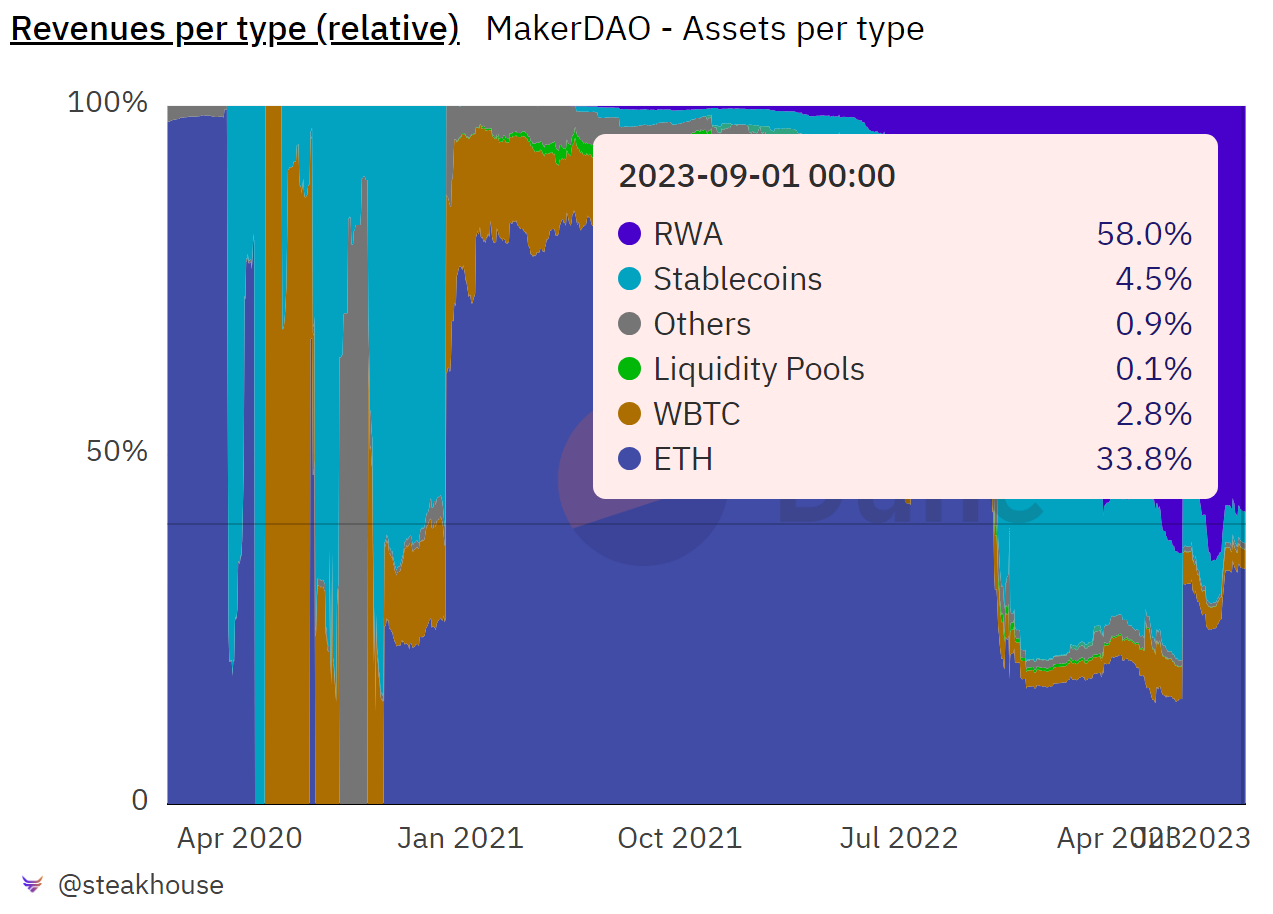

Alors qu’en octobre 2022, seulement 2 % de DAI était collatéralisé par des RWAs, aujourd’hui, ce chiffre a atteint 47 % et ces coffres génèrent 58 % des revenus de Maker.

Ce flux de revenus important permet à Maker d’offrir des avantages aux détenteurs de MKR et de DAI en relançant le système de rachat de MKR et en augmentant le taux d’épargne DAI.

🧐 Pourquoi les bons du trésor US ?

Dans le domaine des finances traditionnelles, les bons du trésor US sont un collatéral de choix. Leur adoption dans le système financier décentralisé semble donc naturelle. À la différence d’autres types de titres, les bons du trésor US ont un risque de défaut quasi nul. Ils sont désignés comme “sans risque” car le gouvernement a la possibilité d’imprimer de la nouvelle monnaie pour couvrir ses anciennes dettes.

Les stablecoins tokenisés, tels que USDT, sont efficaces pour accélérer les paiements, mais les modèles actuels ne satisfont pas les consommateurs à la recherche de rendements. Ainsi, avec des rendements dans TradFi à des niveaux jamais atteints depuis des décennies, et des rendements dans le secteur crypto bien en dessous des sommets des marchés haussiers, il est essentiel pour ces protocoles d’exploiter les RWAs.

Des plateformes comme Ondo Finance et Frax Finance prennent également en charge la tokenisation des bons du trésor US. Ces initiatives visent à établir un accès à des rendements de haute qualité, renforçant ainsi le besoin de liquidité parmi les investisseurs recherchant des produits financiers en ligne.

🪙 Un avenir tokenisé

Les bons du trésor US représentent le point de départ pour une adoption massive de la tokenisation, mais d’autres titres de créance de haute qualité devraient suivre. Les obstacles majeurs à un avenir tokenisé sont liés au manque actuel de régulation. Les institutions financières attendent une clarté réglementaire avant de s’engager davantage. L’hétérogénéité des réglementations à l’échelle mondiale constitue une menace importante qui pourrait fragiliser l’émergence d’un véritable marché d’actifs mondial.

Une fois que le cadre réglementaire de la crypto deviendra clair, les premiers produits tokenisés transformeront inéluctablement les marchés financiers traditionnels. Les entreprises, en quête d’efficacité opérationnelle, se tourneront vers la blockchain pour bénéficier de la transparence et du règlement instantané.

En attendant l’émergence de cette clarté, il est important de noter que l’adoption croissante des bons du trésor US au sein de la crypto pose les fondations d’une très prochaine montée des marchés basés sur la tokenisation.

Here are four of the hottest RWA protocols that I’m tracking rn! Which one of your favs did I miss?

Sound off in my comments below👇 https://t.co/7YIox9XCI8— Jack Inabinet ⚫️_⚫️ 🛡️ (@JackInabinet) September 6, 2023

En conclusion, la dynamique actuelle autour des bons du trésor US et d’autres titres de créance de qualité prépare le terrain pour l’adoption croissante des RWAs dans la sphère crypto. Cependant, le chemin vers une réelle intégration reste semé d’embûches, particulièrement en ce qui concerne les questions réglementaires. Les investisseurs doivent garder un œil vigilant sur l’évolution de ces règlements afin d’évaluer correctement les risques et les opportunités qui pourraient découler de cette tendance. La transition vers la tokenisation est réelle, mais le futur dépendra largement de la manière dont le paysage législatif se dessine à l’échelle mondiale.