La récente annonce de Tether concernant un bénéfice net de 2,5 milliards de dollars au troisième trimestre a ravivé l’intérêt pour les protocoles décentralisés comme Ethena. En tant qu’acteur clés de l’écosystème crypto, les utilisateurs s’intéressent de plus en plus aux opportunités de rendements offertes par les stablecoins.

Ethena : Une approche novatrice dans l’univers des stablecoins

Ethena est un projet de stablecoin décentralisé qui propose un dollar synthétique destiné aux utilisateurs de DeFi et Web3. Contrairement à Tether et Circle, qui soutiennent leurs stablecoins avec des actifs équivalents en espèces, Ethena adopte une stratégie distincte. En effet, lorsque un utilisateur crée des USDe, Ethena établit une position delta-neutre pour garantir sa valeur.

Ce modèle consiste à ouvrir une position longue, en achetant des tokens tels que stETH, ETH ou BTC, et en la compensant par une position courte de taille équivalente. Cette méthode contribue à stabiliser la valeur de l’USDe tout en capturant des bénéfices issus du marché des futures.

L’impact des positions courtes sur les rendements

En cas d’écart profitable entre le prix des futures et celui du marché au comptant pour l’ETH ou le BTC, la position courte d’Ethena génère des paiements de financement. Bien que la performance de stETH soit modérée, entre 3 et 4 %, la principale source de rendement provient de cette stratégie de couverture avec des futures. Ce potentiel de rendement est renforcé par la tendance haussière actuelle du marché, rendant le projet encore plus attractif pour les détenteurs de l’ENA.

Une opportunité lucrative pour les détenteurs d’ENA

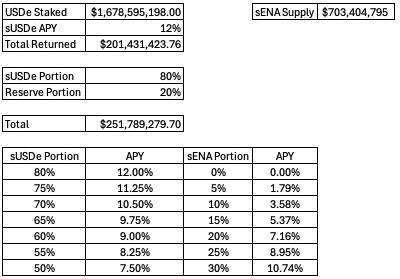

Ethena affiche des revenus annuels d’environ 250 millions de dollars, 80 % de cette somme étant allouée aux détenteurs de sUSDe, qui bénéficient d’un rendement compétitif de 12 % APY. Une récente discussion au sein de la communauté Ethena a soulevé la possibilité d’activer le « fee switch », qui permettrait aux détenteurs de sENA de bénéficier également de ces rendements. Toutefois, cette décision pourrait impacter les rendements des détenteurs de sUSDe.

Les débats en cours révèlent des points essentiels relatifs à l’allocation des revenus. Une répartition différente des rendements pourrait toujours garantir aux détenteurs de sUSDe un rendement compétitif. Une solution envisageable serait de réajuster l’allocation pour offrir 60 % aux détenteurs de sUSDe et 20 % aux détenteurs de sENA, maintenant ainsi des rendements intéressants pour tous.

Risques et considérations : l’équilibre du marché des stablecoins

Si les détenteurs d’ENA choisissent de réactiver le « fee switch », les tensions peuvent apparaître entre les allocations de rendement. Ethena devrait gérer ces enjeux pour conserver l’attrait de l’USDe face à d’autres stablecoins. L’introduction de conditions de marché défavorables, comme des taux de financement négatifs, représenterait un nouveau défi pour le modèle économique d’Ethena, mettant à l’épreuve ses réserves.

Avec un marché crypto volatil, la pérennité de ces rendements pourrait être remise en question si les taux de financement venaient à se dégrader. La capacité d’Ethena à naviguer dans cette complexité déterminera sa réussite à long terme.

Refreshed Tether’s Q3 profit vs. banks. Productivity (profit per employee) remains unbeatable. https://t.co/tcwUlBX6is pic.twitter.com/UYY3Hcnazc

— jx (@jxorjx) November 10, 2024

Les informations sur le potentiel de rendement des stablecoins d’Ethena fournissent des perspectives intéressantes sur l’équilibre entre le rendement pour les investisseurs et la viabilité du modèle à long terme. Toutefois, il est crucial de suivre l’évolution du marché et les réponses de l’équipe d’Ethena face à des demandes croissantes des détenteurs d’ENA. L’alignement des intérêts des détenteurs de tokens avec les objectifs d’Ethena sera à surveiller de près pour évaluer la durabilité de ses stratégies et de ses rendements.